Inleiding

De wereld om ons heen is een complexe en onzekere wereld. Dit vraagt om verdere professionalisering van risicomanagement. Risicomanagement voegt bewustzijn toe over de mate waarin we onze doelstellingen kunnen halen. Het dwingt tot het expliciet maken van kansen en risico’s en het beheersen daarvan. Ook geeft het de organisatie de mogelijkheid om proactief om te gaan met kansen en risico’s in plaats van reactief. Een belangrijk instrument daarvoor is het nemen van beheersmaatregelen. Ook hebben wij een risicoreserve gevormd. De hoogte van deze risicoreserve is vastgesteld na inventarisatie van de risico’s die zich kunnen voordoen bij de provincie Drenthe.

Risicomanagement is nooit af. Het is om die reden dat de provincie actief werkt aan de verdere professionalisering van het risicomanagement. Het kiezen van een praktische methode voor risicomanagement, de wijze van implementatie in de dagelijkse gang van zaken en het bepalen van de wijze van rapportage, zijn belangrijke kaders bij de vormgeving van risicomanagement.

Aandachtspunten bij de uitvoering zijn het vastleggen van beleid, verdeling van taken en verantwoordelijkheden, training van medewerkers en ondersteuning door middel van een risicomanagement informatiesysteem.

Risicomanagement gaat niet alleen over regels, maar heeft ook een belangrijk cultuurelement. Het vraagt een andere blik op de organisatie en de processen die daarbinnen vorm krijgen. Daarbij is het van groot belang dat het gedragen wordt door organisatie en bestuur. Dus zowel Statenleden, als collegeleden en medewerkers. Dat is een belangrijke randvoorwaarde voor succes. Risicomanagement is dan ook meer dan alleen het financieel kwantificeren en identificeren van risico’s.

In de organisatie wordt gewerkt aan een verbeterd risicobewustzijn en de implementatie van meer strategisch risicomanagement in de planning- en controlcyclus. De planning- en controlcyclus zorgt voor borging van deze werkwijze. Dit is een organisatiebreed en intensief proces en kost enige tijd om in de organisatie te laten landen maar zal tot zichtbare resultaten leiden.

De paragraaf weerstandsvermogen en risicobeheersing geeft inzicht in de risico’s, maar ook in de weerstandscapaciteit die aanwezig is om de risico’s op te vangen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s. De weerstandscapaciteit omvat de middelen en mogelijkheden waarover de provincie kan beschikken om niet begrote kosten te dekken. Voor het kunnen beoordelen van het weerstandsvermogen is het noodzakelijk de aanwezige weerstandscapaciteit te analyseren in samenhang met de omvang en de achtergronden van de risico’s. In deze paragraaf komen aan bod:

- Provinciaal beleid;

- Beschikbare weerstandscapaciteit:

- Incidentele weerstandscapaciteit;

- Structurele weerstandscapaciteit;

- De weerstandscapaciteit van de provincie Drenthe;

- Inventarisatie en beheersing van risico’s;

- Relatie tussen benodigde en beschikbare weerstandscapaciteit.

Hoe we als organisatie omgaan met risicomanagement is weergegeven in de Nota weerstandsvermogen en risicomanagement provincie Drenthe 2024, deze is als onderdeel van het financieel beleid vastgesteld in de PS-vergadering van 16 december 2020.

Een afzonderlijk aandachtsgebied van risicomanagement behelst het verstrekken van leningen of garanties om hiermee een voor de provincie Drenthe gewenst beleidsdoel te behalen. Het betreft hier bijvoorbeeld leningen voor de aanleg van breedbandnetwerken en de verwijdering van asbestdaken. De risico’s die hiermee gepaard gaan worden opgevangen in de daarvoor ingestelde Reserve opvang revolverend financieren. Een specifieke toelichting op dit onderwerp is te vinden in de paragraaf Financiering.

Actuele ontwikkelingen

De financiële risico's van een meer algemene aard die wij in vorige begrotingen hebben gemeld, spelen grotendeels nog steeds. Er is nog steeds inflatie en de arbeidsmarkt is ook nog steeds in beweging, zowel waar het aanbod van arbeidskrachten als loonkosten betreft.

Op financieel vlak lijkt er meer duidelijkheid te zijn over een tussenoplossing voor de verdeelsystematiek voor de algemene uitkering uit het provinciefonds. De fondsbeheerders hebben een voorstel van het IPO-bestuur overgenomen voor een tussenstap per 1 januari 2026 en randvoorwaarden om te komen tot een structureel model voor 2027 en verder.

De tussenstap bevat het huidige model als basis met daarin verwerkt een actualisatie van de verevening van de opcenten op de motorrijtuigenbelasting en van de overige eigen middelen en herstel van de ‘weeffouten’ (jeugdzorg, vervoersregio’s en het vraagstuk van de verevening van de overige eigen middelen van de provincie Zeeland). De tussenstap per 1 januari 2026 zal aan de provincies worden gecommuniceerd door middel van de Septembercirculaire Provinciefonds 2026.

Het structurele model zal gebaseerd zijn op het huidige rapport van CEBEON aangevuld met het adviesrapport van de ROB en de brief van de provincies van 9 oktober 2024. Provinciale Staten zijn over de gang van zaken geïnformeerd in een brief van GS d.d. 8 juli 2025, kenmerk 28/5.10/2025000968.

Het ziet er naar uit, dat er op de korte termijn nog geen geheel nieuw belastinggebied komt, in elk geval niet als gevolg van de invoering van rekeningrijden, al lijkt die discussie nog niet definitief gevoerd te zijn. In de tussentijd lopen de kortingen op de motorrijtuigenbelasting voor elektrische en zeer zuinige voertuigen in fasen af. Voor 2026 geldt dat de provincies nog worden gecompenseerd voor gederfde inkomsten. Hierover wordt meer duidelijkheid gegeven in de septembercirculaire provinciefonds 2026. Deze is in deze begroting nog niet meegenomen. Voor het overige zal een en ander afhangen van het Belastingplan 2026. Het afgelopen jaar hebben wij meerdere plannen van het Rijk langs zien komen voor de omgang met de tariefkortingen. Gezien de onzekerheid die daardoor ontstaat ramen wij in deze Begroting 2026 de opbrengsten conservatief. Zie hiervoor ook de paragraaf Lokale Heffingen.

Sinds 1 januari 2025 handhaaft de belastingdienst volledig op schijnzelfstandigheid. Ook de provincie werkt met inhuur en zzp'ers. Hierdoor lopen we het risico op een naheffing of (vanaf 2026) een boete. We hebben de consequenties van deze regelgeving in kaart gebracht en hebben een werkwijze ontwikkeld om compliant aan de WDBA te zijn. Het blijft echter zaak scherp en kritisch te blijven op de inhuur van ZZP-ers vanwege de risico’s bij non-compliancy, ook met het oog op de aankomende wet VBAR. Gemonitord wordt of de werkwijze rondom de inhuur van ZZP-ers compliant blijft.

Eind 2024 zijn er door de Raad van State uitspraken gedaan over intern salderen bij de Amercentrale en Rendac. Deze uitspraken veranderen de manier waarop stikstofvergunningen worden beoordeeld en hebben grote gevolgen voor alle projecten die stikstof uitstoten. De uitspraken hebben directe gevolgen voor vergunningverlening in verschillende sectoren activiteiten, waaronder: Pas-melders, woningbouw, industrie, infrastructuur, evenementen, landbouw en bepaalde natuurherstelprojecten. De komende tijd zal een projectgroep de verdere consequenties van deze uitspraken voor Drenthe nader duiden. Op dit moment kunnen we nog niet aangeven of we financiële risico's lopen en welke omvang deze risico's hebben.

Aansprakelijkstelling biovergisters

Een tweetal biovergisters hebben de provincie aansprakelijk gesteld voor vermeend geleden schade ten gevolge van een brief van 12 oktober 2023, waarbij zij geïnformeerd zijn over de juridische consequenties van de aanwezigheid van amfetamine in het digestaat. In verband met deze constatering hebben deze vergisters gemeend de bedrijfsvoering stil te moeten leggen. De schade is begroot op een bedrag van totaal tussen € 12 en € 13 miljoen. De beoordeling en afhandeling van de claims is in handen van de verzekeraar, in afwachting van de uitkomst van de beroepsprocedure tegen de brief van 12 oktober 2023. Op dit moment is het nog onduidelijk of we schadevergoedingen moet gaan betalen. Er volgt eerst nog een beroepszaak inzake de kwestie covergisters.

Provinciaal beleid

Om de ambities van de provincie te realiseren is het van belang dat de provinciale middelen zo effectief mogelijk ingezet worden.

De uitgangspunten die de provincie hanteert bij het omgaan met tegenvallers c.q. voorgevallen risico’s zijn ten opzichte van het verleden enigszins aangescherpt.

(waarbij een volgende stap pas aan de orde is, als een eerdere stap geen oplossing oplevert):

- Gedeputeerde Staten lossen financiële tegenvallers in eerste aanleg op binnen de geautoriseerde programma’s en met inachtneming van het verstrekte (sub)mandaat.

- Gedeputeerde Staten kunnen aan Provinciale Staten uitsluitend voorstellen doen tot het verschuiven van budgetten tussen programma’s en/of een beroep op algemene middelen als sprake is van bijzondere gevallen en/of onontkoombare ontwikkelingen.

- Gedeputeerde Staten voorzien voorstellen die gedurende het begrotingsjaar een beroep doen op de algemene middelen van een expliciete onderbouwing waaruit aantoonbaar blijkt dat er sprake is van bijzondere gevallen en/of onontkoombare ontwikkelingen.

- Van bijzondere gevallen en/of onontkoombare ontwikkelingen is sprake in de volgende gevallen:

- Er zijn externe ontwikkelingen waarop de provincie zelf geen invloed heeft en niet zelf kan bijsturen.

- Er is geen achterliggende reserve waarop een beroep kan worden gedaan

- Er is geen mogelijkheid tot ombuigingen binnen de geautoriseerde programma’s

- Er is aantoonbaar geen sprake van schuld en/of nalatigheid bij Gedeputeerde Staten.

Op basis van deze regels komt de Algemene Reserve pas in beeld, als aangetoond alle andere mogelijkheden uitgeput zijn en er sprake is van bijzondere omstandigheden. Voor de Risicoreserve blijft gelden, dat deze meer 'geoormerkt' is voor die risico's die onderdeel zijn van de voortgaande analyse in het kader van het provinciale risicomanagement.

De provincie Drenthe houdt een ratio aan van het weerstandsvermogen van 1,0 tot 1,4 (voldoende). Hierdoor heeft de organisatie ruimte om onvoorziene risico’s af te dekken. Jaarlijks brengen we de ratio in beeld bij de het opstellen van de begroting en de jaarrekening. Indien de ratio weerstandsvermogen lager dan 1,0 wordt, leggen Gedeputeerde Staten aan Provinciale Staten uit wat hier de oorzaak van is en doen ze een voorstel hoe hiermee om te gaan. De ratio is van invloed op de aan te houden Risicoreserve.

Gedeputeerde Staten kunnen jaarlijks bij de vaststelling van de Begroting een voorstel doen of er een bedrag moet worden toegevoegd of kan worden onttrokken aan de Risicoreserve, afhankelijk van de ratio van het weerstandsvermogen.

In de begroting is structureel een post voor onvoorziene uitgaven geraamd van € 250.000,--. Die wordt bij de 3e Actualisatie/Slotwijziging afgeraamd tot € 25.000,--.

Beschikbare weerstandscapaciteit

Om de beschikbare weerstandscapaciteit te bepalen moet er gekeken worden naar de middelen en mogelijkheden waarover de provincie beschikt om niet begrote kosten te dekken. Hierbij kan een onderscheid worden gemaakt tussen incidentele en structurele weerstandscapaciteit.

Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit is het vermogen dat ingezet kan worden om eenmalige tegenvallers op te vangen.

Algemene Reserve

Dit is een vrij besteedbare reserve voor algemene doeleinden. Financieel technisch maakt deze reserve deel uit van het weerstandsvermogen van de provincie. De stand van deze reserve is per 1 januari 2026 € 31.389.916,--. Voor deze reserve streven we een normomvang na van minimaal € 5.000.000,--, die wordt toegerekend aan de weerstandscapaciteit.

Risicoreserve

Deze reserve is ingesteld om incidentele tegenvallers op te vangen, welke niet door een specifieke voorziening worden afgedekt. De reserve heeft per 1 januari 2026 een omvang van € 18.707.500,--. Jaarlijks zal aan de hand van een risico-inventarisatie worden bekeken in hoeverre het weerstandsvermogen in de toekomst dient te worden bijgesteld.

De samenstelling en ontwikkeling van de algemene reserves ziet er als volgt uit. | ||||

Bedragen x € 1.000,- per 31 december | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Reserve voor algemene doeleinden | 31.389 | 17.375 | 11.987 | 11.811 |

Risicoreserve | 18.707 | 18.707 | 18.707 | 18.707 |

Totaal algemene reserves | 50.096 | 36.082 | 23.707 | 23.707 |

Structurele weerstandscapaciteit

Met de structurele weerstandscapaciteit worden de middelen bedoeld die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken. Dit betreft in beginsel de optelsom van de ruimte in de begroting en de onbenutte belastingcapaciteit.

Ruimte in de begroting

De post onvoorziene uitgaven, van structureel € 250.000,- is onderdeel van de structurele weerstandscapaciteit.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit van de provincie Drenthe bestaat uit het verschil tussen de opbrengst bij het maximaal aantal te heffen opcenten motorrijtuigenbelasting (MRB) en de opbrengst bij het werkelijke tarief. In de begroting 2026 is uitgegaan van een tarief per 1 januari 2026 van 92 opcenten. Het tarief voor de opcentenheffing op de MRB wordt jaarlijks gemaximeerd door de staatssecretaris van Financiën. Het maximum voor 2026 wordt naar verwachting vastgesteld op 143,9 opcenten. Dat levert het volgende beeld op:

Bedragen x € 1.000,- | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Voorgesteld tarief | 65.000 | 65.000 | 65.000 | 65.000 |

Maximaal tarief | 101.669 | 101.669 | 101.669 | 101.669 |

Onbenutte belastingcapaciteit | 36.669 | 36.669 | 36.669 | 36.669 |

De weerstandscapaciteit van de provincie Drenthe

Uit de hiervoor genoemde gegevens blijkt dat de weerstandscapaciteit van de provincie Drenthe als volgt meerjarig kan worden weergegeven:

2026 | 2027 | 2028 | 2029 | |||||

S | I | S | I | S | I | S | I | |

Risicoreserve | 18.707 | 18.707 | 18.707 | 18.707 | ||||

Normomvang Algemene reserve | 5.000 | 5.000 | 5.000 | 5.000 | ||||

Post voor on-voorzien uitgaven | 250 | 250 | 250 | 250 | ||||

Onbenutte belastingcapaciteit | 36.669 | 36.669 | 36.669 | 36.669 | ||||

Totaal (inc. + struct.) | 60.626 | 60.626 | 60.626 | 60.626 | ||||

Vanzelfsprekend geldt dat de componenten van de weerstandscapaciteit verschillen in hun mate van inzetbaarheid. Zo is de risicoreserve direct aanwendbaar tot het maximum. Het verhogen van het aantal opcenten tot het maximale tarief is echter niet realistisch.

Inventarisatie en beheersing risico's

Van de risico’s die de provincie loopt, is een aantal afgedekt door de gebruikelijke verzekeringen of door het instellen van voorzieningen. In deze paragraaf gaat het om risico’s die niet zijn afgedekt of niet kunnen worden afgedekt. Provincies hebben te maken met een diversiteit aan lastig in te schatten risico’s die bovendien soms onderling afhankelijk zijn. De provincie Drenthe acht het wenselijk om risico’s die van invloed zijn op de bedrijfsvoering beheersbaar te maken. Door inzicht in de risico’s wordt de provincie in staat gesteld om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige investeringen in verhouding staan tot de vermogenspositie van de provincie. Om de risico’s van provincie Drenthe in kaart te brengen, wordt periodiek de risico-inventarisatie geactualiseerd en een risicoprofiel opgesteld. Uit de actuele inventarisatie zijn in totaal 44 risico’s naar voren gekomen en beschreven. In het onderstaande overzicht staan de 10 belangrijkste risico’s (= 73,90 % invloed op totaal) en hoe deze beheerst worden. Bij de meeste van de 44 risico's zijn beheersmaatregelen benoemd. Als een beheersmaatregel wordt toegepast leidt dit tot een lagere risicoscore.

Risi-co nr | Risico | Gevolgen | Maatregelen | Financieel gevolg | incidenteel / structureel |

|---|---|---|---|---|---|

Risk0036 | Attero beschikt niet over de financiële middelen om bovenafdichting van de stortplaats te Wijster te kunnen realiseren. | De kosten voor de bovenafdichting komen voor rekening van de provincie | Attero heeft aan de provincie een borgtocht afgegeven, met hieraan gekoppeld twee financiële ratio’s. Attero wordt geacht een acceptabele financiële positie te hebben als zij voldoet aan beide ratio’s, die worden onderbouwd met de jaarlijks te ontvangen geconsolideerde jaarrekening en accountantsverklaring. Op deze wijze zijn wij in staat de financiële positie van Attero te monitoren en indien nodig maatregelen te nemen. | max. € 14.500.000 | structureel |

Risk0019 | Het doelvermogen in het Fonds Nazorg Gesloten Stortplaatsen provincie Drenthe is onvoldoende om de eeuwigdurende nazorg te kunnen financieren. | De kosten voor de eeuwigdurende nazorg komen voor zover deze niet gedekt kunnen worden door het fonds voor rekening van de provincie. | In gesprek met Attero blijven over mogelijkheden om vermogen op peil te brengen dan wel te houden. Indien de contante waarde van het doelvermogen 10% of meer afwijkt van de reeds opgebouwde waarde, wordt er afgerekend met Attero. Ook kan er iedere vijf jaar, en na vaststelling van een nieuw nazorgplan, worden afgerekend. | max. € 11.000.000 | structureel |

Risk0022 | Verlaging uitkering provinciefonds | Lagere inkomsten en daardoor geringere bestedingsruimte of noodzaak tot ombuigingen | Invloed uitoefenen door o.a. inbreng in IPO; lobby | max. € 7.000.000 | structureel |

Risk0024 | De waarde van de beleggingsportefeuille van de NOM daalt, waardoor de marktwaarde van de NOM ook daalt. | Op grond van BBV mag onze boekwaarde (historische verkrijgingsprijs) niet hoger zijn dan die marktwaarde, waardoor een afwaardering moet plaatsvinden. | Invloed uitoefenen als aandeelhouder. | max. € 2.000.000 | structureel |

Risk0016 | Juridische fouten bij staatssteun, waarbij de provincie verwijtbaar is | Ten onrechte verstrekte overheidsmiddelen worden teruggevorderd | Deskundigheidsbevordering, inzetten second opinion. | max. € 2.500.000 | structureel |

Risk0047 | Teveel uitgaven aan personeel in (vaste) dienst. (Door onzekerheid van besluiten door het Rijk) | Hogere frictiekosten | Personeel herplaatsen binnen de organisatie, lobby bij het Rijk voor structurele middelen | Max. € 1.000.000 | structureel |

Risk0037 | Het plafond van het BTW-compensatiefonds wordt overschreden. | Terugvordering van het teveel ontvangen BTW via het provinciefonds. | Invloed uitoefenen door o.a. inbreng in IPO; lobby, scherp zijn op btw-declaraties | max. € 1.250.000 | structureel |

Risk0004 | Verstrekte (revolverende) leningen worden niet (volledig) terugbetaald | Aflossing van totale openstaande lening komt in gevaar/wordt vertraagd | Aparte reserve revolverend financieren om verliezen op te vangen. Voor bepaalde leningen geldt een hypothecaire zekerheidsstelling | max. € 1.000.000 | structureel |

Risk0034 | Wegvloeien kennis | Voor (tijdelijke) vervanging moeten hoge kosten voor inhuur en advies worden gemaakt. Het ontbreken en verloren gaan van kennis. De continuïteit van kennis in de organisatie wordt niet gewaarborgd | Ambities afstemmen op de beschikbare capaciteit. Realistische werkplanningen maken. Strategische Personeelsplanning invoeren en bijhouden. | max.€ 1.000.000 | structureel |

Risk0020 | Gevraagde dienstverlening en ontwikkelingen kunnen niet worden geleverd | Continuïteit dienstverlening komt in gevaar | Inhuren tijdelijke expertise | max.€ 1.000.000 | structureel |

In de tabel is onderscheid gemaakt in incidentele en structurele risico's. De risico’s die als structureel kunnen worden aangemerkt (en dus van invloed zijn op het meerjarenbeeld van de provincie), hebben wij voor 1 jaar meegenomen in de berekening van de benodigde weerstandscapaciteit. Wij zijn namelijk van mening dat indien structurele risico’s zich voordoen, hier binnen een jaar beleidsmatig op kan worden geanticipeerd en dat dus geen beroep hoeft te worden gedaan op de beschikbare structurele weerstandscapaciteit. Dit betekent dat wij bij de analyse van de toereikendheid van de beschikbare weerstandscapaciteit geen onderscheid hebben gemaakt tussen incidentele en structurele risico’s.

Op basis van de ingevoerde risico’s en geactiveerde beheersmaatregelen is een risicosimulatie uitgevoerd. De simulatie wordt toegepast omdat het reserveren van het maximale bedrag van risico's ongewenst is. De risico’s zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. Uit de simulatie volgt dat met 90% zekerheid alle risico’s kunnen worden afgedekt met een bedrag van € 17.641.762,-- als benodigde weerstandscapaciteit.

Relatie benodigde en beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit van de Provincie Drenthe bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico’s in financiële zin af te dekken, hieronder valt onder meer de hiervoor ingestelde Risicoreserve. Voor het afdekken van de risico’s wordt gebruik gemaakt van de incidentele en structurele weerstandscapaciteit.

Tabel 3: Beschikbare weerstandscapaciteit | |

Weerstand | Startcapaciteit |

|---|---|

Risicoreserve | 18.707.500 |

Omvang Algemene Reserve | 5.000.000 |

Post voor onvoorziene uitgaven | 250.000 |

Onbenutte belastingcapaciteit | 31.202.000 |

Totale weerstandscapaciteit | 55.159.500 |

Om te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. Aangezien de risicoreserve, de omvang van de Algemene Reserve en de post voor onvoorziene uitgaven bij calamiteiten direct aanwendbaar zijn, worden uitsluitend deze bedragen gebruikt om de weerstandsnorm te berekenen. De uitkomst van die berekening vormt de ratio weerstandsvermogen. De ontwikkeling van de weerstandscapaciteit in relatie tot het risicoprofiel wordt nauwlettend gevolgd.

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | = | € 23.957.500 | = 1,36 |

|---|---|---|---|---|

Benodigde weerstandscapaciteit | € 17.641.762 |

De normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van de berekende ratio.

Tabel 4: Weerstandsnorm | ||

Waarderingscijfer | Ratio | Betekenis |

|---|---|---|

A | >2.0 | uitstekend |

B | 1.4-2.0 | ruim voldoende |

C | 1.0-1.4 | voldoende |

D | 0.8-1.0 | matig |

E | 0.6-0.8 | onvoldoende |

F | <0.6 | ruim onvoldoende |

Conclusie / Samenvatting

Met 90% zekerheid kunnen alle risico’s worden afgedekt met een bedrag van € 17.641.762,--

De werkelijke omvang van de Risicoreserve is op het gewenste niveau. We blijven kritisch kijken in welke mate we door beheersmaatregelen de omvang van de risico’s kunnen inperken.

Verplichte kengetallen financiële positie in begroting

Het BBV schrijft voor dat in de paragraaf Weerstandsvermogen en risicobeheersing een verplichte basisset van vijf financiële kengetallen moet worden opgenomen. De kengetallen geven in samenhang inzicht in de financiële weerbaar- en wendbaarheid en helpen bij het beoordelen van de (ontwikkeling van de) financiële positie van de provincie. Hieronder staan de financiële kengetallen voor de provincie Drenthe weergegeven.

Financiële kengetallen | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

realisatie | begroting | begroting | begroting | begroting | begroting | |

1A. Netto schuldquote | -5,2% | 32,7% | 63,7% | 89,2% | 105,0% | 122,9% |

1B. Netto schuldquote gecorrigeerd voor alle verstrekte leningen | -33,4% | 9,4% | 37,6% | 57,5% | 67,2% | 83,1% |

2. Solvabiliteitsratio | 47,3% | 40,0% | 33,2% | 26,6% | 26,7% | 23,4% |

3. Grondexploitatie | nvt | nvt | nvt | nvt | nvt | nvt |

4. Structurele exploitatieruimte | 17,6% | 6,7% | 2,8% | 8,9% | 13,6% | 3,6% |

5. Belastingcapaciteit | 105,3% | 103,6% | 102,2% | 102,2% | 102,2% | 102,2% |

1A. De netto schuldquote drukt het niveau van de netto schuld uit in een percentage van de totale baten. De netto schuld is het saldo van de schulden enerzijds en de liquide middelen en vorderingen anderzijds. Een negatieve schuldquote betekent dat de omvang van de liquide middelen en vorderingen hoger was dan de omvang van de schulden. De netto schuldquote ontwikkelt zich negatief door de verwachte afname van de liquide middelen en financieringsbehoefte (toename van de schulden) in de komende jaren. Deze ontwikkeling is wel minder sterk dan we vorig jaar nog verwachtten. In de Begroting 2025 werd voor 2026 nog uitgegaan van 142%, dat is nu naar beneden bijgesteld.

1B. Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan partijen die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

Voor onze provincie geldt dat er nog geen leningen zijn aangetrokken, wel wordt een deel van de eigen middelen uitgeleend aan derden.

2. Dit kengetal geeft inzicht in de mate waarin de provincie in staat is aan haar financiële verplichtingen te voldoen. De solvabiliteitsratio is het eigen vermogen als percentage van het balanstotaal. Indien er sprake is van een forse schuld én veel eigen vermogen (het totaal van de algemene en de bestemmingsreserves), hoeft een hoge schuld geen probleem te zijn voor de financiële positie. Daar is bijvoorbeeld sprake van indien een lening is aangegaan omdat het eigen vermogen niet liquide is (omdat het vast zit in bijvoorbeeld het Provinciehuis of omdat er andere investeringen mee zijn gefinancierd). Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de provincie. De solvabiliteit is op dit moment goed, maar neemt in de komende jaren af. De begrote onttrekkingen aan de reserves en het balanstotaal dat door investeringen toeneemt resulteren in een steeds groter deel van de balans dat door vreemd vermogen wordt gefinancierd. Hierdoor neemt de solvabiliteit af.

3. De provincie Drenthe heeft geen grondexploitaties. Dit kengetal is daarom niet relevant.

4. Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het provinciefonds en de opbrengsten uit de opcenten op de motorrijtuigbelastingen. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten (inclusief onttrekkingen en toevoegingen aan de reserves) en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder ook de rente en aflossing van een lening) te dekken.

Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is wendbaarder dan een begroting waarbij structurele baten en lasten in evenwicht zijn. Dit geldt de komende jaren ook voor de provincie Drenthe.

5. De opcenten op de motorrijtuigenbelasting zijn voor provincies de belangrijkste eigen belastinginkomsten. De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller deze in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Het kengetal geeft weer hoe het opcententarief van de provincie zich verhoudt tot het landelijk gemiddelde opcententarief van alle provincies, uitgedrukt in een percentage. Uit het kengetal blijkt dat wij meer opcenten heffen dan het landelijk gemiddelde.

Het kengetal belastingcapaciteit is echter iets anders dan de onbenutte belastingcapaciteit; dat is het verschil tussen het gehanteerde opcententarief en het door het Rijk vastgestelde maximale tarief. Een provincie heeft de mogelijkheid om het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald (voor 2026 naar verwachting circa 144 opcenten). Geen enkele provincie maakt gebruik van dit maximale tarief.

Analyse en conclusie

Een afzonderlijk kengetal zegt nog niet zoveel over de financiële positie en weerbaarheid van de provincie. De kengetallen moet altijd in hun onderlinge samenhang worden bezien, voor een goede beoordeling van de financiële positie en wendbaarheid van de begroting. Zo hoeft een hogere schuld geen probleem te zijn als de solvabiliteit goed is, als de exploitatie voldoende ruimte biedt om de rente en aflossing te betalen, of wanneer de onbenutte belastingcapaciteit voldoende is om structurele baten te vergroten, mocht dat noodzakelijk zijn.

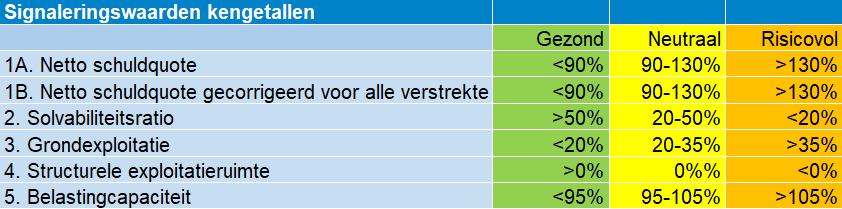

Als we aansluiting zoeken bij de signaalwaarden uit het Gemeenschappelijk financieel toezichtskader zoals provincies dat hanteren bij hun toezichthoudende rol op gemeenten, dan zien we dat de kengetallen zich (blijven) bewegen binnen de kolommen Gezond en Neutraal:

Dit geeft aan dat onze provincie, gebaseerd op de begroting, voldoende weerbaar en wendbaar is om tegenvallers op te kunnen vangen of extra structurele uitgaven te kunnen dekken.

Echter, er is wel een trend te zien waarbij de kengetallen zich negatief ontwikkelen, als gevolg van de benutting van de reserves en investeringen die er naar verwachting voor zorgen dat de liquide middelen afnemen en zullen resulteren in een verwachte financieringsbehoefte in de toekomst.

De historie laat zien dat de gerealiseerde kengetallen doorgaans positiever uitvallen dan begroot, doordat uitgaven achterblijven (exploitatie en investeringen). Dit maakt mede dat we de ontwikkelingen blijven volgen. De financiële positie is nu nog robuust en zal dat naar verwachting de komende jaren ook blijven.